Os Donos Invisíveis

Quem Controla as Empresas Portuguesas Sem Nunca Aparecer.

Fundos, holdings e estruturas que detêm o poder real fora do radar público.

Na assembleia geral da EDP de abril de 2024, todos os pontos da ordem de trabalhos foram aprovados sem oposição significativa. Miguel Stilwell de Andrade foi reeleito CEO por mais três anos. A imprensa portuguesa cobriu a reunião com foco nos resultados financeiros e na estratégia de transição energética. O que nenhum meio de comunicação notou — ou considerou relevante — foi a presença silenciosa de três entidades que, juntas, controlam mais de 15% da maior empresa portuguesa: BlackRock, Vanguard e o fundo soberano da Noruega.

Nenhuma delas enviou representantes à assembleia. Nenhuma fez perguntas. Nenhuma votou contra. E, no entanto, o seu voto coletivo — transmitido eletronicamente através de uma cadeia de intermediários que inclui custodiantes globais e consultores de proxy — teve mais peso do que o de qualquer acionista português presente na sala.

Esta é a história dos donos invisíveis das empresas portuguesas: gestores de ativos globais que acumularam posições substanciais nas maiores cotadas do PSI sem nunca aparecerem nos debates públicos sobre o futuro da economia nacional. Uma investigação sobre como funciona o controlo passivo, porque ninguém fala destes proprietários, quais são os riscos e estabilidades que trazem — e quem ganha com este arranjo.

A Dimensão do Fenómeno

Para compreender a escala da presença destes investidores em Portugal, é necessário começar pelos números concretos, extraídos das notificações de participações qualificadas à CMVM e dos relatórios anuais das próprias gestoras.

O Caso EDP: Radiografia de uma Estrutura Acionista

A EDP (Energias de Portugal) é, de longe, a empresa portuguesa mais atrativa para os fundos passivos globais. A sua dimensão — capitalização bolsista superior a €14 mil milhões — e inclusão nos principais índices europeus garantem-lhe um lugar automático nas carteiras de qualquer fundo que replique estes benchmarks.

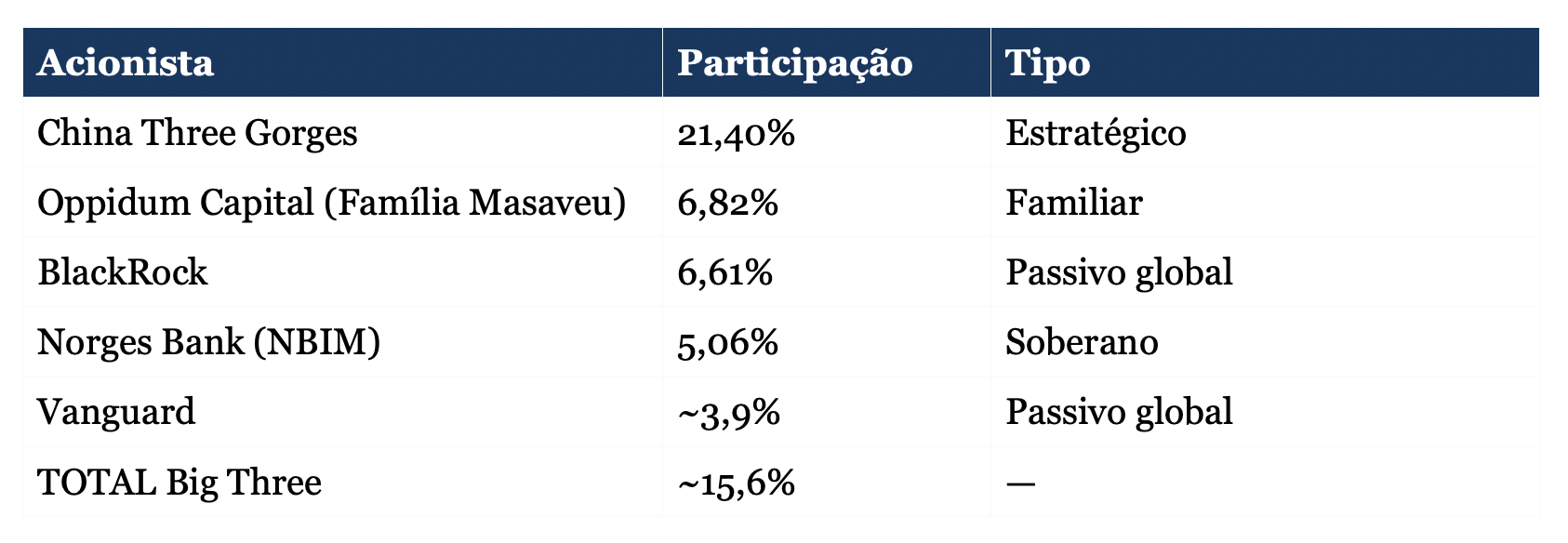

Em julho de 2025, a estrutura acionista da EDP apresentava a seguinte configuração:

O dado mais relevante desta tabela não é a posição da China Three Gorges — amplamente coberta pela imprensa desde a sua entrada em 2012. É a soma das três últimas linhas: BlackRock, Norges Bank e Vanguard controlam coletivamente uma participação superior à da família Masaveu, e aproximam-se do peso do acionista estratégico chinês.

A evolução da posição da BlackRock é particularmente reveladora. Em 2013, quando notificou pela primeira vez uma participação qualificada na EDP, detinha 2,004% (73,3 milhões de ações). Em 2015, havia subido para 5,02%. Em 2021, atingiu 5,71%. Hoje, controla 6,61% — 276,6 milhões de direitos de voto, segundo a notificação mais recente à CMVM.

Este crescimento não resulta de decisões estratégicas sobre a EDP em particular. Resulta do crescimento estrutural dos fundos de índice: quanto mais dinheiro flui para ETFs que replicam o MSCI Europe ou o Stoxx 600, mais ações da EDP a BlackRock é obrigada a comprar para manter a ponderação correta.

A Arquitetura da Invisibilidade

Se estes investidores controlam posições tão significativas, porque são desconhecidos do público português? A resposta está numa combinação de fatores regulatórios, estruturais e comportamentais que, juntos, criam uma zona de sombra onde o capital se acumula sem escrutínio.

Os Limiares de Divulgação: A Zona de Silêncio

O Código dos Valores Mobiliários português, alinhado com a Diretiva de Transparência europeia, estabelece limiares de divulgação em 5%, 10%, 15%, 20%, 25%, 1/3, 50%, 2/3 e 90%. Isto significa que uma posição de 4,99% — potencialmente centenas de milhões de euros numa empresa como a Galp ou a Jerónimo Martins — não requer qualquer comunicação pública.

Para fundos de índice com trilhões de dólares sob gestão, o peso típico de uma empresa portuguesa nos seus benchmarks situa-se entre 0,01% e 0,1%. Mesmo com posições absolutas substanciais, raramente ultrapassam os 5% do capital de uma única empresa. A BlackRock na EDP é uma exceção, não a regra.

A Mecânica do Voto Silencioso

Os fundos passivos não enviam representantes às assembleias gerais das milhares de empresas onde investem. Em vez disso, operam através de uma infraestrutura especializada:

- A empresa emitente envia os materiais da assembleia ao depositário central (Interbolsa, em Portugal)

- O custodiante global (tipicamente State Street, BNY Mellon ou JP Morgan) transmite os materiais ao gestor de ativos através de plataformas como o Broadridge ProxyEdge

- O gestor recebe recomendações de consultores de proxy (ISS ou Glass Lewis)

- O voto é transmitido eletronicamente 24-48 horas antes do prazo limite

Este sistema permite à BlackRock votar em mais de 18.300 assembleias por ano, sobre mais de 167.000 resoluções — sem um único representante na sala. A eficiência é extraordinária. A visibilidade, nula.

O Poder dos Consultores-Sombra

Dois nomes dominam a indústria de consultoria de proxy a nível global: ISS (Institutional Shareholder Services) e Glass Lewis. Juntos, controlam mais de 90% do mercado de recomendações de voto, servindo clientes que gerem coletivamente mais de 50 biliões de dólares em ativos.

A investigação académica demonstra o seu impacto: uma recomendação negativa da ISS reduz tipicamente o apoio a uma proposta da gestão em cerca de 20 pontos percentuais. Para fundos de menor dimensão, que não têm recursos para analisar cada empresa individualmente, a recomendação do consultor torna-se, de facto, a decisão.

Este arranjo cria uma curiosa concentração de poder: milhões de pequenos investidores confiam as suas poupanças a fundos passivos, que por sua vez delegam as decisões de voto a duas empresas privadas americanas que a maioria dos portugueses nunca ouviu falar.

"Os conselhos de administração portugueses precisam de compreender as políticas de stewardship destas gestoras globais e os padrões dos consultores de proxy. É uma nova realidade que não se pode ignorar."

— Especialista em governo societário, entrevista ao Owner.pt

O Paradoxo do Proprietário Comum

Um dos aspetos mais controversos da concentração de capital nos fundos passivos é o fenómeno do "common ownership" — a propriedade comum de empresas concorrentes pelos mesmos acionistas.

Em Portugal, BlackRock, Vanguard e Norges Bank detêm simultaneamente posições nas três grandes energéticas (EDP, Galp, REN), nos principais retalhistas (Jerónimo Martins, Sonae), e nos operadores de telecomunicações (NOS). Um estudo do Joint Research Centre da Comissão Europeia, publicado em setembro de 2020, encontrou que 67% das empresas cotadas europeias tinham acionistas comuns com participações de pelo menos 5%.

O Que Diz a Investigação Académica

O estudo seminal de José Azar, Martin Schmalz e Isabel Tecu, publicado no Journal of Finance em 2018, analisou o setor da aviação americana e encontrou uma correlação entre common ownership e preços de bilhetes 3-11% mais elevados do que num cenário competitivo. Martin Schmalz sintetizou a lógica:

"A concorrência exige que os acionistas mais influentes de uma empresa não detenham também os seus concorrentes. As empresas não competem se não tiverem incentivos para o fazer."

O Parlamento Europeu expressou preocupações semelhantes numa resolução de abril de 2018, referindo que a propriedade comum por grandes investidores institucionais "cria uma quasi-oligopolia e efeitos negativos para os consumidores".

O Contra-Argumento

Nem todos os académicos concordam com esta análise. Os professores Lucian Bebchuk e Scott Hirst, de Harvard, argumentam que os fundos passivos investem demasiado pouco em stewardship — cerca de 4.762 dólares por empresa numa carteira de mais de mil milhões — para conseguirem influenciar efetivamente o comportamento competitivo. Os gestores de fundos não teriam nem recursos nem motivação para coordenar ações anticompetitivas entre empresas do seu portfólio.

O Recuo na Agenda Climática

Uma das transformações mais marcantes no comportamento dos grandes gestores de ativos nos últimos anos foi o recuo dramático no apoio a resoluções de acionistas sobre temas ambientais e sociais.

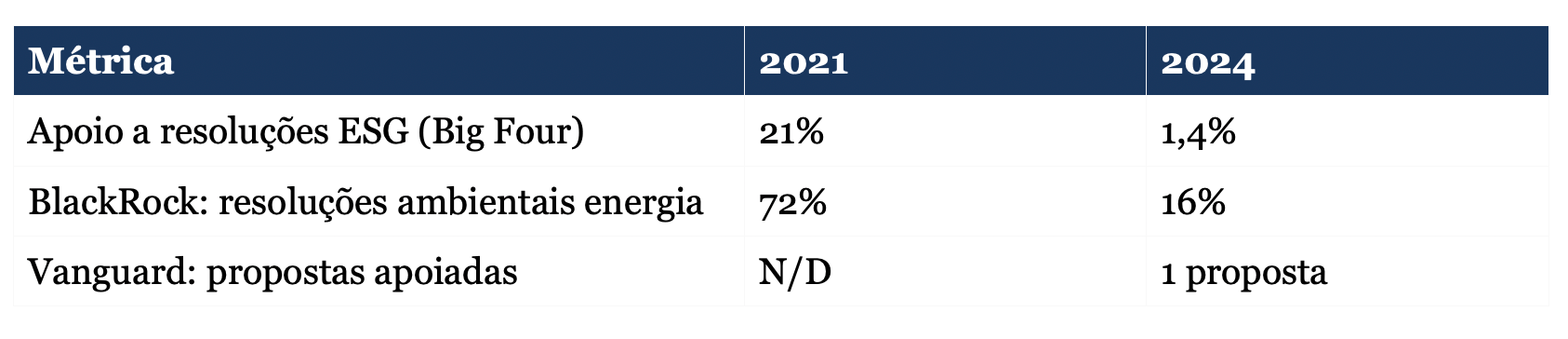

Segundo o relatório "Voting Matters 2024" da ShareAction, publicado em fevereiro de 2025, o apoio dos quatro maiores gestores (BlackRock, Vanguard, State Street e Fidelity) a resoluções-chave de acionistas caiu de 21% em 2021 para apenas 1,4% em 2024. No caso específico de resoluções ambientais, a BlackRock passou de apoiar 72% das propostas em empresas energéticas em 2021 para apenas 16% em 2022.

Claudia Gray, diretora de investigação do setor financeiro da ShareAction, comentou: "Este é o pior resultado que vimos dos gestores de ativos em seis anos de monitorização. Mostra um recuo preocupante das ambições quando são mais necessárias."

A Vanguard registou o pior desempenho de todos os gestores avaliados, tendo apoiado apenas uma proposta de acionistas ao longo de todo o ano. A posição oficial da empresa é que "não é o papel dos fundos como investidores passivos ditar a estratégia das empresas ou interferir na sua gestão quotidiana".

O Contexto Histórico: Da Troika aos Fundos Passivos

A entrada massiva de capital institucional internacional em Portugal não aconteceu por acaso. Foi o resultado direto das condições impostas pelo programa de assistência financeira de 2011-2014.

O Memorando de Entendimento assinado com a Troika (Comissão Europeia, BCE e FMI) em maio de 2011 previa a "venda total e célere" das participações do Estado em empresas como a EDP, REN e TAP. O objetivo de privatizações foi fixado em 5,5 mil milhões de euros.

A atenção mediática concentrou-se nos compradores estratégicos — sobretudo chineses — mas ignorou em grande medida a segunda vaga de entrada de capital: os fundos passivos globais que, atraídos pela inclusão das empresas portuguesas em índices internacionais e pela nova estabilidade pós-resgate, foram acumulando posições silenciosamente ao longo da década seguinte.

A Perspetiva Portuguesa: O Que Dizem os Protagonistas

André Themudo, diretor da BlackRock em Portugal, ofereceu uma das raras perspetivas públicas sobre a estratégia da gestora no mercado português. Na conferência "O Poder de Acontecer 3.0", organizada pelo Jornal de Negócios em novembro de 2025, Themudo afirmou:

"Investimos mais de cinco mil milhões de dólares na economia portuguesa. Temos visto um excecionalismo ibérico — o crescimento de Portugal e Espanha no último ano superou a média europeia, o que torna Portugal atrativo para diversificação."

Questionado sobre a relevância de Portugal na estratégia global da BlackRock, Themudo foi pragmático: "A verdade é que Portugal, dado o seu tamanho, ocupa o lugar correspondente num portfólio global. Nunca será um mercado principal."

Esta franqueza ilustra uma realidade que as empresas portuguesas precisam de aceitar: para os gigantes da gestão passiva, Portugal é uma linha num ficheiro Excel, uma pequena fração de um índice que inclui centenas de empresas. A atenção individualizada que um acionista familiar ou estratégico dedicaria à empresa simplesmente não existe.

Riscos e Estabilidades: A Dupla Face do Capital Passivo

Os Fatores de Estabilidade

Os defensores do investimento passivo argumentam que este tipo de capital oferece vantagens estruturais para as empresas onde investe:

- Por definição, os fundos de índice não vendem ações por causa de notícias negativas sobre uma empresa específica — seguem o índice

- Criam uma base acionista previsível que reduz a volatilidade causada por especuladores de curto prazo

- Protegem a gestão de pressões de investidores ativistas com agendas de curto prazo

O Norges Bank, por exemplo, mantém a sua posição na EDP desde 2016, quando notificou pela primeira vez uma participação de 2,002%. Esta paciência — impensável para um hedge fund — oferece às administrações um horizonte temporal estendido para executar estratégias de longo prazo.

Os Riscos Sistémicos

No entanto, o Banco Central Europeu, no seu Financial Stability Review de novembro de 2024, alertou para riscos que a concentração de capital passivo pode criar:

"O investimento passivo pode causar maior co-movimentação dos retornos de ativos e da liquidez... e ampliar a propagação de choques."

O caso do Norges Bank em 2024 ilustra bem este risco: o fundo norueguês reduziu a sua exposição a ações portuguesas em 32% — de 1,74 mil milhões de dólares para 1,19 mil milhões — num único ano. Num mercado com a liquidez limitada da Euronext Lisboa, movimentos desta magnitude podem criar pressão significativa sobre os preços.

A posição na Jerónimo Martins foi particularmente afetada: o NBIM reduziu a sua participação de 1,36% para 0,48%, uma queda de mais de 60% que representou uma saída de cerca de 159 milhões de dólares.

Quem Ganha Com Este Arranjo?

A estrutura atual de propriedade das empresas portuguesas, com uma presença crescente de fundos passivos globais, cria vencedores e perdedores bem definidos.

Quem ganha:

As administrações das empresas beneficiam de acionistas que votam a favor da gestão em cerca de 88% dos casos e raramente contestam decisões estratégicas. Os acionistas de controlo — famílias como os Masaveu na EDP ou os Soares dos Santos na Jerónimo Martins, e investidores estratégicos como a China Three Gorges — mantêm o poder efetivo com o apoio silencioso de minorias passivas que quase nunca votam contra. E milhões de pequenos aforradores em todo o mundo beneficiam das comissões baixas (0,03-0,20%) que os fundos passivos praticam, comparadas com os 1-2% dos fundos ativos.

Quem perde:

A transparência do mercado sofre quando uma parte significativa da propriedade opera abaixo dos limiares de divulgação. A gestão ativa de ativos perde quota de mercado para estratégias que, por definição, não tentam superar o benchmark. E, se a teoria do common ownership estiver correta, os consumidores podem estar a pagar preços mais elevados em setores onde os principais concorrentes partilham os mesmos acionistas.

Conclusão: Uma Nova Realidade Que Exige Nova Compreensão

O mercado bolsista português está mais integrado na arquitetura global do investimento passivo do que as divulgações públicas permitem perceber. Três gestoras — BlackRock, Vanguard e Norges Bank — controlam coletivamente posições que rivalizam ou ultrapassam as de muitos acionistas "visíveis" nas principais empresas do PSI.

Isto não é uma conspiração nem um "controlo sombra". É a lógica do investimento por índice, onde o peso de uma empresa no benchmark determina automaticamente a posição do fundo. Mas a escala deste fenómeno cria uma nova realidade para o governo societário: o voto dos "donos invisíveis" nas assembleias de acionistas pesa mais do que o da maioria dos presentes — mas materializa-se através de algoritmos de proxy-voting e recomendações de consultores, não de presença física ou envolvimento direto.

Para os conselhos de administração portugueses, isto significa uma necessidade de compreender as políticas de stewardship das grandes gestoras globais. Para os reguladores, um repensar dos limiares de divulgação numa era em que 4,99% de várias gestoras pode somar mais do que qualquer participação "qualificada". Para o mercado como um todo, a aceitação de que o investimento passivo criou uma nova forma de propriedade concentrada — sem o controlo concentrado que tradicionalmente a acompanha.

Os donos invisíveis não fazem barulho. Mas controlam estruturas. E essa é, talvez, a forma mais eficaz de poder no capitalismo contemporâneo.

Fontes e Referências

Dados de Participações

- CMVM — Notificações de participações qualificadas (cmvm.pt)

- EDP — Relatório Anual e estrutura acionista (edp.com)

- Norges Bank Investment Management — Base de dados de investimentos (nbim.no)

- Galp — Relatório de Governo Societário 2024

Estudos e Relatórios

- ShareAction — "Voting Matters 2024" (fevereiro 2025)

- Joint Research Centre, Comissão Europeia — "Common Shareholding in Europe" (setembro 2020)

- Azar, Schmalz, Tecu — "Anticompetitive Effects of Common Ownership", Journal of Finance (2018)

- Bebchuk & Hirst — "Index Funds and the Future of Corporate Governance", Columbia Law Review (2019)

- BCE — Financial Stability Review (novembro 2024)

Entrevistas e Declarações

- André Themudo (BlackRock Portugal) — Conferência "O Poder de Acontecer 3.0", Jornal de Negócios (novembro 2025)

- Claudia Gray (ShareAction) — Comunicado de imprensa Voting Matters 2024

- Martin Schmalz — Citações de investigação académica sobre common ownership

Documentos Regulatórios

- Código dos Valores Mobiliários — Limiares de divulgação de participações qualificadas

- Diretiva dos Direitos dos Acionistas II (SRD II) — Lei 50/2020 de 25 de agosto

- Parlamento Europeu — Resolução sobre common ownership (abril 2018)

- Memorando de Entendimento Portugal-Troika (maio 2011)

Este artigo foi produzido pela equipa editorial do Owner.pt. O Owner.pt não recebe financiamento das empresas ou gestoras de ativos mencionadas nesta análise. As empresas referidas não foram contactadas para comentário prévio à publicação, mas têm direito de resposta que será publicado integralmente se solicitado.

Para contactos: editorial@owner.pt