O Grande Desacoplamento

Como a Europa Está a Construir um Seguro Contra a América — e o Que Isto Significa Para Portugal

Como a Europa Está a Construir um Seguro Contra a América — e o Que Isto Significa Para Portugal.

A relação transatlântica que definiu a ordem do pós-guerra está a fraturar-se. O segundo mandato de Trump forçou a Europa a uma viragem sem precedentes em direção à autonomia estratégica — uma mudança que toca simultaneamente comércio, tecnologia, defesa, energia e finanças. Para Portugal, uma pequena nação atlântica com um pé na Europa e outro estendido para a América, as consequências são ao mesmo tempo existenciais e repletas de oportunidades. Esta análise examina o que está realmente a acontecer, quem ganha, quem perde, e como navegar num mundo onde as velhas certezas já não se aplicam.

A Fratura

Algo fundamental mudou na arquitetura económica do Ocidente. O que começou como uma disputa tarifária no início de 2025 acelerou para algo muito mais estrutural: a Europa está, pela primeira vez desde 1945, a construir sistematicamente alternativas à dependência americana. A UE concluiu acordos comerciais com a Índia e o Mercosul, lançou uma mobilização de defesa de €800 mil milhões, preparou €93 mil milhões em tarifas retaliatórias, e convocou a primeira Cimeira Franco-Alemã de Soberania Digital — tudo no espaço de doze meses.

O paradoxo, contudo, é acentuado. Mesmo enquanto a Europa fala de autonomia, aprofundou a sua dependência do GNL americano, assinou um acordo-quadro comprometendo 750 mil milhões de dólares em compras de energia americana até 2028, e assistiu à sua indústria farmacêutica canalizar mais de €100 mil milhões para expansão nos Estados Unidos. O "de-risking" da América, como se verifica, é bastante mais complexo do que a retórica política sugere.

Para compreender o momento presente, é necessário recuar oito décadas — até às origens de uma dependência cuidadosamente cultivada que moldou a economia europeia tal como a conhecemos.

As Raízes: Do Plano Marshall ao "Dia da Libertação"

As raízes da dependência europeia face aos Estados Unidos remontam a junho de 1947, quando George Marshall propôs o que viria a tornar-se 13,3 mil milhões de dólares em ajuda à recuperação — aproximadamente 180 mil milhões de dólares em valores atuais. O Plano Marshall não foi mera generosidade. Condicionou a assistência à cooperação económica europeia, criando a arquitetura institucional que eventualmente se tornaria a UE, enquanto simultaneamente estabelecia mercados para produtos americanos. A NATO, fundada dois anos depois, proporcionou o complemento militar. Juntos, teceram o que Henry Kissinger mais tarde chamaria "os males da dependência europeia" — uma confiança estrutural nos mercados, capital, tecnologia e garantias de segurança americanas.

Esta dependência sobreviveu a todos os desafios anteriores. De Gaulle retirou a França do comando militar da NATO em 1966, exigindo "uma situação normal de soberania", mas não conseguiu reunir outros europeus em torno da independência liderada pela França. A Guerra do Iraque de 2003 produziu a famosa divisão de Rumsfeld entre "Velha Europa vs. Nova Europa" — Portugal assinou a Carta dos Oito apoiando Washington — mas a fissura sarou. As tarifas do primeiro mandato de Trump sobre aço e alumínio em 2018 provocaram €2,8 mil milhões em contramedidas da UE visando bourbon e Harley-Davidsons, mas foram ultimamente geridas através de negociação.

Trump 2.0 é qualitativamente diferente. A 2 de abril de 2025 — apelidado de "Dia da Libertação" — o presidente impôs uma tarifa recíproca de 20% sobre todos os bens da UE, elevando a taxa tarifária efetiva americana para aproximadamente 27%, a mais alta em mais de um século. Em maio, escalou para 50%. O acordo-quadro de Turnberry, concluído em julho de 2025 no campo de golfe escocês de Trump, reduziu as tarifas para um teto de 15% na maioria dos bens, mas a um custo enorme: a UE comprometeu-se a eliminar tarifas sobre todos os bens industriais americanos, adquirir 750 mil milhões de dólares em energia americana, e entregar 600 mil milhões de dólares em investimentos americanos até 2028.

Depois veio a crise da Gronelândia em janeiro de 2026, quando Trump impôs tarifas a oito países europeus para pressionar a Dinamarca a vender o território. O Parlamento Europeu congelou a ratificação do acordo de Turnberry. O episódio cristalizou o que a Presidente da Comissão, von der Leyen, articulou em Davos: a Europa precisa de "uma nova forma de independência europeia."

Anatomia de Uma Dependência

A escala da dependência europeia face aos Estados Unidos é impressionante em praticamente todas as dimensões económicas. O comércio total UE-EUA atingiu €1,68 biliões em 2024 — a maior relação comercial bilateral do mundo, representando aproximadamente 30% do comércio global de bens e serviços. Os Estados Unidos absorvem 20,6% das exportações de bens da UE, tornando-os o cliente individual mais importante do bloco.

A Dependência Tecnológica

A dependência tecnológica é a mais profunda. O Google controla 89-91% do mercado europeu de motores de busca. As empresas americanas detêm 100% do mercado europeu de sistemas operativos móveis — Android e iOS não deixam espaço para alternativas. Em computação na cloud, o quadro é especialmente preocupante: Amazon Web Services, Microsoft Azure e Google Cloud comandam juntos 70% do mercado europeu. As empresas europeias de cloud representam agora apenas 15% do seu próprio mercado, contra 29% em 2017.

O fosso de investimento em IA da UE é ainda mais dramático. As empresas americanas atraíram €100 mil milhões em financiamento de IA nos primeiros três trimestres de 2025, contra aproximadamente €7 mil milhões para concorrentes europeus — um défice de 15:1. Como observa a Euronews, as políticas comerciais e fiscais de Trump estão preparadas para alargar ainda mais este fosso de inovação em 2026.

A Nova Dependência Energética

A energia conta uma história de uma dependência a substituir outra. Após cortar laços com o gás russo por gasoduto na sequência da invasão da Ucrânia em 2022, a Europa virou-se para o gás natural liquefeito americano com velocidade notável. A quota do GNL americano nas importações de GNL da UE subiu de 28% em 2021 para 55-57% no primeiro semestre de 2025. Entre 2022 e 2024, a UE pagou aproximadamente €100 mil milhões apenas por GNL americano — e este foi mais caro do que o GNL de qualquer outro fornecedor. O compromisso energético de 750 mil milhões de dólares do acordo de Turnberry ameaça consolidar esta nova dependência por anos.

A Dependência em Defesa

Em defesa, a mudança tem sido dramática. As exportações de armas americanas para a Europa aumentaram 233% entre 2015-19 e 2020-24, segundo o SIPRI. A América fornece agora 64% das importações de armas dos países europeus da NATO, contra 35% há apenas seis anos. A Europa tornou-se o maior destino regional para armamento americano pela primeira vez em duas décadas, com 472 aeronaves de combate e 150 helicópteros de combate encomendados a fabricantes americanos no final de 2024. Oito em cada dez estados europeus que escolheram novas aeronaves de combate optaram por F-16s ou F-35s americanos.

A Dependência Financeira

A dependência financeira é mais subtil mas igualmente significativa. O dólar compreende 59% das reservas globais de câmbio e está envolvido em 88% de todas as transações internacionais de câmbio. O euro, com aproximadamente 20% das reservas, permanece um distante segundo. Quando Washington barrou os bancos russos do SWIFT após 2022, demonstrou a alavancagem que esta arquitetura proporciona. Estima-se que €300 mil milhões de poupanças europeias estejam nos mercados financeiros americanos, e 130 empresas europeias transferiram a sua cotação primária para os Estados Unidos na última década.

O Que a Europa Está Realmente a Construir

A resposta tem sido mais dramática em defesa. A iniciativa Readiness 2030, anunciada em março de 2025, representa o empreendimento militar mais ambicioso da UE. Os seus cinco pilares visam mobilizar até €800 mil milhões: uma cláusula de escape fiscal criando €650 mil milhões em margem de despesa nacional, o instrumento de empréstimo SAFE de €150 mil milhões para aquisições conjuntas, reafetação orçamental, empréstimos expandidos do BEI, e mobilização de capital privado.

A despesa de defesa da UE atingiu €343 mil milhões em 2024, projetada para atingir €392 mil milhões em 2025 — excedendo 2% do PIB pela primeira vez. O Banco Europeu de Investimento quadruplicou a despesa em defesa de aproximadamente €1 mil milhão para €4 mil milhões em 2025, com €4,5 mil milhões visados para 2026. A segurança tornou-se um objetivo político permanente transversal sem teto predefinido — uma mudança revolucionária para uma instituição que evitara investimentos militares durante décadas.

A Alemanha foi o converso mais dramático. O Chanceler Friedrich Merz impulsionou uma alteração constitucional histórica removendo a despesa de defesa dos limites da dívida, lançou um plano de modernização da Bundeswehr de €500 mil milhões, e virou para aquisições "Buy European", com apenas 8% de 154 aquisições planeadas a ir para fornecedores americanos. Na Conferência de Segurança de Munique em fevereiro de 2025, Merz — um atlanticista de toda a vida — apelou à "independência europeia passo a passo dos Estados Unidos." O que a Carnegie Europe descreveu como "uma concessão significativa."

A Diversificação Comercial

A diversificação comercial acelerou com velocidade histórica. O Acordo de Comércio Livre UE-Índia foi concluído a 27 de janeiro de 2026, após quase duas décadas de negociações, criando uma zona de comércio livre de 2 mil milhões de pessoas. A Índia concordou em cortar tarifas sobre 96,6% das exportações da UE, incluindo reduzir tarifas automóveis de 110% para tão baixo quanto 10%. O acordo UE-Mercosul foi assinado a 17 de janeiro de 2026, potencialmente a maior área de comércio livre do mundo com 700 milhões de pessoas e 30% do PIB global.

As negociações com a Austrália foram revividas em junho de 2025, e a UE lançou um diálogo com o CPTPP de 12 membros. Cada acordo é explicitamente enquadrado como redução da dependência de qualquer parceiro comercial único. Como disse o Primeiro-Ministro português Luís Montenegro sobre o Mercosul, o acordo "reforça a autonomia estratégica da UE."

A Soberania Digital

A soberania digital ganhou forma institucional. A Cimeira Franco-Alemã de Soberania Digital em novembro de 2025 atraiu 900 participantes e produziu €12 mil milhões em compromissos voluntários de empresas para IA, cloud e infraestrutura soberana. A SAP e a francesa Mistral AI anunciaram uma parceria para IA soberana na administração pública. O aparelho regulatório da UE — o Digital Markets Act, AI Act e Digital Services Act — continua a restringir a dominância tecnológica americana, com a Apple multada em €500 milhões e a Meta em €200 milhões por violações do DMA em abril de 2025.

Contudo, as ambições em semicondutores revelam o fosso entre retórica e realidade. O European Chips Act mobilizou €43 mil milhões para duplicar a quota de mercado global da UE para 20% até 2030 — mas o Tribunal de Contas Europeu considerou este objetivo "basicamente fora de alcance." A Intel cancelou a sua mega-fábrica planeada em Magdeburgo em julho de 2025. A instalação da TSMC em Dresden, apoiada por €5 mil milhões em ajuda, não começará a produção antes de 2027. A Europa ainda representa menos de 10% da produção global de semicondutores e permanece dependente de ferramentas de design americanas e fabricação asiática.

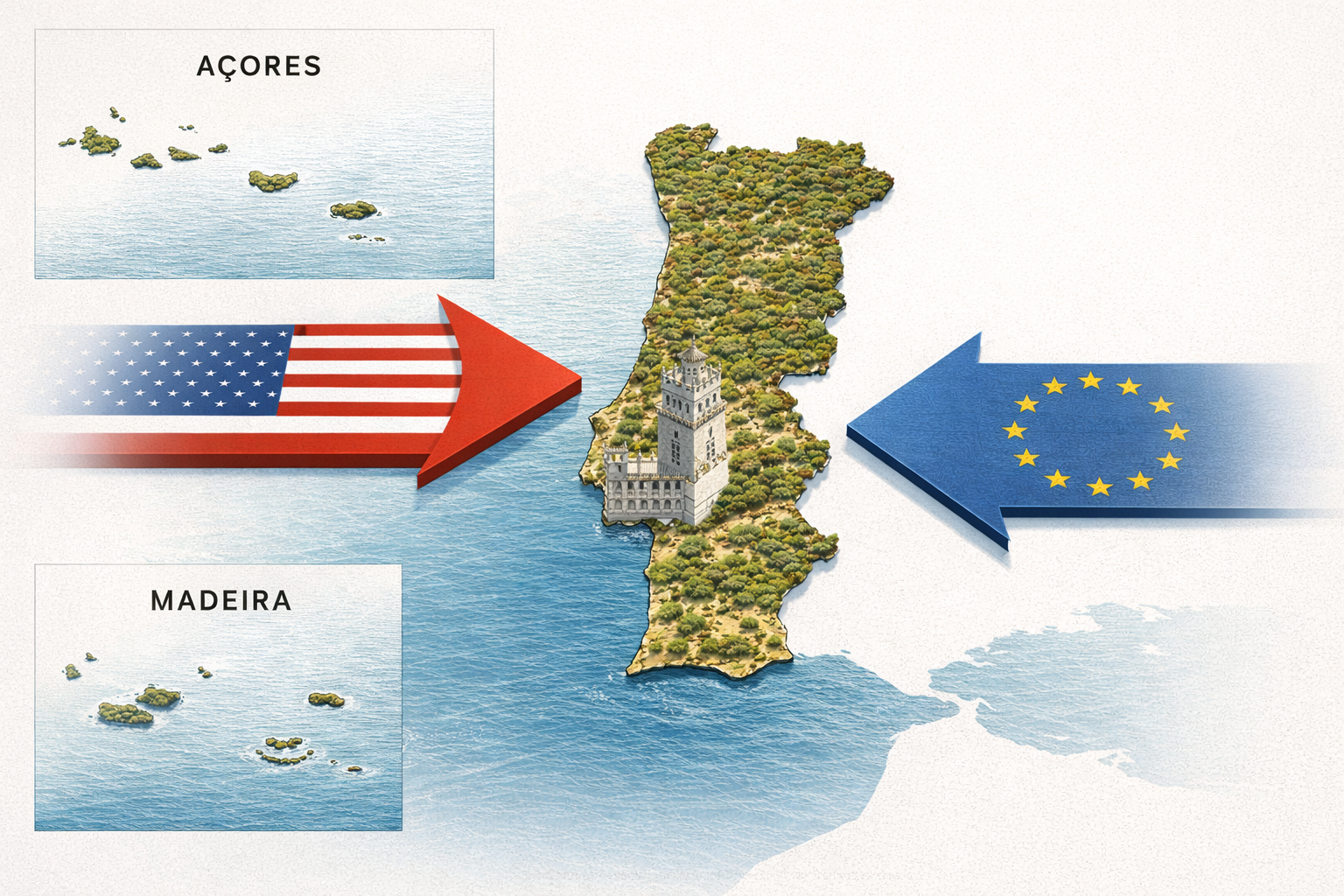

Portugal Entre Duas Margens

Portugal ocupa uma posição única nesta reestruturação transatlântica. A sua exposição económica direta aos Estados Unidos é relativamente modesta pelos padrões europeus — o Conselho das Finanças Públicas estima apenas 2,5% do PIB direta ou indiretamente exposto à procura final americana, entre os mais baixos da UE. Aproximadamente 97.000 empregos portugueses dependem de exportações para a América. Contudo, os efeitos indiretos, canalizados através da Alemanha, França e cadeias de abastecimento globais, são consideravelmente maiores.

As exportações portuguesas de bens para os Estados Unidos totalizaram aproximadamente €5,3 mil milhões em 2024, tornando a América o quarto maior mercado de exportação do país após Espanha, França e Alemanha. A exposição concentra-se em setores específicos.

A Exposição Setorial

Os produtos farmacêuticos lideram com aproximadamente €1,2 mil milhões, beneficiando de uma isenção tarifária no acordo de Turnberry. A cortiça, exportação icónica de Portugal, garantiu uma rara isenção como "produto natural indisponível" — uma vitória diplomática alcançada através de lobby conjunto de diplomatas portugueses e do US Natural Cork Council, protegendo 241 milhões de dólares em exportações anuais. O argumento foi simples mas eficaz: a cortiça natural portuguesa não tem substituto americano, e a indústria vinícola americana — particularmente na Califórnia, Oregon e Washington — depende dela.

O vinho português foi menos afortunado. Sujeito à tarifa de 15%, as exportações para os EUA caíram aproximadamente 20% até novembro de 2025, com a ViniPortugal a prever erosão sustentada da procura. Os Estados Unidos representam cerca de 10% das exportações portuguesas de vinho — um mercado que demorou décadas a construir e que pode demorar anos a recuperar, se recuperar. O setor de armamento enfrenta vulnerabilidade aguda — uma única fábrica em Viana do Castelo, a Browning Viana, representa €60 milhões de €85 milhões em exportações totais de armas para a América, ou seja, 71% do setor.

A Resposta do Governo

O governo do Primeiro-Ministro Luís Montenegro respondeu com um "Programa Reforçar" de €10 mil milhões em abril de 2025, equivalente a 60% do Plano de Recuperação e Resiliência de Portugal. Incluiu €5,2 mil milhões em linhas de crédito, €3,5 mil milhões em crédito à exportação, €1,2 mil milhões em seguro de exportação expandido para cobrir mercados "tradicionais", e €400 milhões em subvenções à inovação. Montenegro tem consistentemente posicionado Portugal como "completamente alinhado" com a Comissão Europeia enquanto enfatiza os laços bilaterais: "Esta perspetiva de mudança política nos Estados Unidos deve ser vista como uma oportunidade — a oportunidade de falar menos e fazer mais."

Os Ativos Estratégicos

Os ativos estratégicos de Portugal nesta reestruturação estendem-se bem para além do comércio. A EDP Renováveis opera 11.400 megawatts de capacidade de energia renovável por toda a América do Norte, com mais de 61 parques eólicos e 26 parques solares — tornando-a uma das maiores presenças empresariais europeias no setor energético americano. Os seus principais clientes incluem Amazon, Microsoft e Meta, com 45% dos novos contratos de compra de energia em 2024 a apoiar centros de dados. Esta presença representa simultaneamente um ativo — gerando receitas em dólares — e um refém do risco político.

O complexo de Sines na costa sul de Portugal emergiu como um nó de significância estratégica. A Microsoft anunciou um investimento de 10 mil milhões de dólares num centro de dados de IA na Web Summit em novembro de 2025, em parceria com a promotora portuguesa Start Campus e implementando 12.600 GPUs NVIDIA. Sines é o ponto de desembarque de cabos submarinos que ligam a Europa ao Brasil, África, e em breve à Carolina do Sul via um cabo transatlântico da Google. A DE-CIX, a principal central de tráfego de internet do mundo, oferece agora serviços ali. Uma "gigafábrica" de IA apoiada pela UE foi proposta para o local. Isto torna Portugal simultaneamente mais dependente da tecnologia americana e mais central para a infraestrutura digital europeia.

A Base das Lajes

A Base Aérea das Lajes nos Açores ilustra a complexidade das relações luso-americanas. A presença militar americana — atualmente 164 militares apoiados por 420 trabalhadores civis portugueses — está a ser estrategicamente reavaliada. O Comandante americano Brian Hardeman sinalizou publicamente que a decisão de redimensionamento de 2015-16 está a ser reconsiderada, chamando às Lajes "absolutamente estratégicas" para apoio à Ucrânia, operações em África e Médio Oriente, e vigilância de submarinos russos. Doze aviões de reabastecimento americanos foram destacados para ali em junho de 2025.

Contudo, a relação comporta atritos. O shutdown do governo americano em outubro de 2025 deixou os trabalhadores portugueses sem salário, e persistem preocupações sobre o uso não autorizado americano da base para operações — como reabastecer Israel — sem consentimento português. A base exemplifica o dilema mais amplo de Portugal: os benefícios da aliança americana vêm com custos de soberania que se tornam mais visíveis em tempos de stress transatlântico.

O Trunfo Institucional

Portugal detém um trunfo institucional excecional. António Costa, o antigo Primeiro-Ministro, assumiu a presidência do Conselho Europeu em dezembro de 2024, dando a Portugal influência desproporcionada na definição da direção estratégica da UE. Costa tem defendido a competitividade, autonomia estratégica e redução de dependências em matérias-primas críticas e tecnologia. A sua mensagem — "num mundo em profunda mutação, é mais crucial do que nunca reforçar a nossa autonomia" — coloca Portugal no centro do debate sobre autonomia europeia, não na sua periferia.

Um Continente Dividido

O debate sobre de-risking da América expôs fissuras profundas por toda a Europa, agrupando nações em campos distintos com visões estratégicas concorrentes.

A França permanece a defensora mais consistente da autonomia estratégica, com Macron a tratar Trump 2.0 como vindicação de posições que defende desde o seu discurso da Sorbonne em 2017. No Diálogo Shangri-La em junho de 2025, usou "autonomia estratégica" mais de dez vezes, declarando: "Queremos cooperar, mas não queremos depender. Queremos cooperar, mas não queremos receber instruções diárias sobre o que é permitido." Em Davos em janeiro de 2026, acusou Trump de querer "enfraquecer e subordinar" a Europa.

A mudança da Alemanha foi mais dramática precisamente porque era antes impensável. Friedrich Merz, atlanticista de toda a vida, apelou à "independência europeia passo a passo dos Estados Unidos" na Conferência de Segurança de Munique — o que a Carnegie Europe descreveu como "uma concessão significativa." Em dezembro, Merz declarou a era da "Pax Americana" terminada.

A Europa Central e de Leste permanece mais cautelosa. A Polónia, o membro da NATO com maior despesa de defesa per capita a 4,7% do PIB, está a diversificar aquisições — selecionando a sueca Saab para submarinos navais e assinando um tratado de cooperação reforçada com a França — mas o PM Donald Tusk adverte contra "introduzir algum tipo de jogo competitivo entre a União Europeia e os Estados Unidos." Os Estados Bálticos, outrora firmemente opostos à autonomia estratégica, estão a evoluir. Uma análise da Georgetown University nota que "devem agora estar abertos a novas abordagens", incluindo a proposta de guarda-chuva nuclear de Macron — uma mudança notável da sua posição tradicional.

A comunidade empresarial revela um quadro mais matizado. O inquérito de investimento do BEI de 2025 a 13.000 empresas concluiu que 86% das empresas da UE ainda planeiam investir, mas 48% estão preocupadas com mudanças tarifárias. Um inquérito do BCE aos consumidores encontrou uma disposição mediana para mudar de produtos americanos de 80 em 100 — e até junho de 2025, 40% dos que declararam intenção tinham agido sobre ela. Contudo, as empresas farmacêuticas europeias canalizaram mais de €100 mil milhões para expansão nos EUA em 2025, aprofundando em vez de reduzir a integração transatlântica.

As Vozes Críticas

Vozes críticas argumentam que todo o projeto de de-risking é irrealista. O Foreign Policy Research Institute adverte que "o resultado não seria uma Europa mais forte, mas uma distraída — e uma aliança mais fraca quando Washington menos pode dar-se a esse luxo." A Europa opera 178 sistemas de armas diferentes comparados com os 30 da América, e desperdiça uns estimados €57 mil milhões anualmente em fragmentação de aquisições. O Conselho Europeu rejeitou a proposta da Comissão para centralizar aquisições de defesa em outubro de 2025, preferindo mecanismos intergovernamentais.

A Bruegel, o think tank de Bruxelas, enquadra o desafio de forma contundente: alcançar dissuasão europeia autónoma exigiria 3,5% do PIB em despesa de defesa — aproximadamente o dobro dos níveis atuais para a maioria dos Estados-membros. A Carnegie Europe oferece a análise mais afiada do fosso entre ambição e realidade: "Ter de constantemente atirar dinheiro a um aliado central para o manter minimamente em sintonia não equivale a alinhamento estratégico; equivale a extorsão."

A Estratégia de Segurança Nacional de Trump, na sua versão completa divulgada em dezembro de 2025, identificou a Polónia, Áustria, Hungria e Itália como países que Washington deveria "afastar da UE" — sugerindo que a administração vê a unidade europeia em si como uma ameaça aos interesses americanos. O porta-voz do Kremlin, Dmitry Peskov, chamou à estratégia "largamente consistente" com a visão de Moscovo. Isto revela um risco que os defensores do de-risking devem confrontar: a autonomia europeia pode inadvertidamente servir os interesses de adversários.

Lições de Outras Potências

A Europa não está sozinha a debater-se com este desafio. A estratégia chinesa de "Dupla Circulação", lançada em 2020, representa a tentativa mais sistemática de de-risking económico face à dependência ocidental. É muito mais dirigida pelo Estado do que qualquer coisa que Bruxelas tenha tentado, apoiada por objetivos explícitos de autossuficiência e autoridade de planeamento central. Contudo, a vantagem da China — 1,4 mil milhões de consumidores domésticos a ancorar a circulação interna — supera em muito o mercado fragmentado da Europa de 450 milhões através de 27 Estados-membros.

O Japão oferece um modelo diferente. Após Trump impor tarifas de 24% em abril de 2025, Tóquio concluiu um acordo-quadro reduzindo-as para 15% — mas a custo substancial, incluindo 550 mil milhões de dólares em compromissos de investimento nos EUA e compras de 100 aviões Boeing. A Brookings argumenta que o Japão agora precisa de "de-risking da América" ao lado do de-risking da China — "uma tarefa infinitamente mais complexa de construir resiliência a choques económicos emanando de um parceiro de segurança." A estratégia japonesa de indispensabilidade estratégica — tornar-se demasiado valioso para a América coagir — contrasta com a ênfase europeia em reduzir dependências de todo.

A experiência pós-Brexit da Grã-Bretanha serve como conto de advertência. O seu "Economic Prosperity Deal" com Trump, anunciado em maio de 2025, não foi um acordo de comércio livre abrangente mas algo mais modesto: quotas isentas de tarifas para exportações limitadas de aço e automóveis, combinadas com alinhamento nos controlos de exportação americanos para semicondutores, IA e computação quântica. O GIS Reports concluiu que "Londres parece ter rendido a soberania que supostamente ganhou após o Brexit". Fora do poder de negociação coletivo da UE, a Grã-Bretanha descobriu o que o posicionamento atlântico de Portugal sempre implicou: potências pequenas e médias negoceiam melhor dentro de blocos grandes.

O Balanço

A tensão fundamental que a Europa enfrenta é que o de-risking é dispendioso e lento, enquanto a dependência é perigosa e imediata. O Relatório Draghi identificou um défice de investimento anual de €750-800 mil milhões. Estima-se que €10 biliões em poupanças das famílias da UE estejam em depósitos bancários de baixo rendimento em vez de mercados de capitais produtivos. A União de Poupança e Investimento, a resposta da Europa aos seus mercados financeiros subdesenvolvidos, fez progressos incrementais — reforma de titularização, harmonização de insolvência — mas permanece longe de transformadora.

O papel internacional do euro, a 20% das reservas globais, tem potencial mas enfrenta barreiras estruturais: um mercado fragmentado de obrigações soberanas de aproximadamente €11 biliões através de estados com diferentes classificações de crédito, comparado com o mercado unificado de Treasuries americanos de 25 biliões de dólares. O Atlantic Council nota que mesmo quando o dólar oscila, a fuga para o euro permanece limitada — a confiança nas instituições europeias ainda não se traduz em confiança nos seus mercados de capitais.

Os riscos de enfraquecer a aliança ocidental são reais. Múltiplos analistas advertem para um ciclo vicioso: a pressão americana impele a corrida europeia para a autonomia, o que alarga a brecha transatlântica, o que enfraquece a dissuasão coletiva, o que encoraja a Rússia e a China, o que cria maior insegurança para todos. A estratégia de segurança de Trump visa explicitamente fragmentar a UE, criando uma Europa "espremida do leste e do oeste."

O Que Significa Para Portugal

Para as empresas portuguesas, as implicações práticas estão a tornar-se mais claras. As empresas com exposição direta aos EUA — produtores de vinho, fabricantes têxteis, fornecedores de peças automóveis — enfrentam pressão sustentada nas margens sob o regime tarifário de 15%. A diversificação para o Mercosul (onde os laços linguísticos e culturais de Portugal com o Brasil proporcionam vantagens naturais), Índia e África não é opcional mas urgente.

O lobby bem-sucedido da indústria corticeira por uma isenção tarifária demonstra que a diplomacia direcionada pode funcionar, mas apenas para produtos onde alternativas americanas não existem. Para setores onde há concorrência direta, a preparação para um mundo de tarifas mais altas e maior volatilidade política é a única estratégia prudente. A presença massiva da EDP Renováveis na América do Norte representa tanto um ativo — gerando receitas em dólares, proporcionando hedge cambial natural — como uma exposição ao risco político que deve ser ativamente gerida.

O investimento da Microsoft em Sines ancora Portugal à tecnologia americana mesmo enquanto a UE prossegue soberania digital. Isto não é necessariamente uma contradição: Portugal pode servir como ponte, hospedando infraestrutura americana que serve mercados europeus sob regulação europeia. A chave é garantir que esta posição proporciona alavancagem em vez de apenas dependência — que Portugal captura valor da sua localização geográfica única e não apenas renda de passagem.

A presidência de António Costa no Conselho Europeu oferece uma janela de influência que Portugal raramente teve. Usá-la para moldar a agenda de autonomia estratégica em formas que sirvam os interesses portugueses — diversificação comercial para o mundo lusófono, investimento em infraestrutura digital, reconhecimento do posicionamento atlântico como ativo e não apenas vulnerabilidade — é talvez a prioridade estratégica mais importante que o país enfrenta.

Nota Final

O de-risking europeu da América em 2025-26 recorda a observação de Jean Monnet de que o continente "será forjado em crises, e será a soma das soluções adotadas para essas crises." As soluções a ser adotadas são reais: €800 mil milhões em mobilização de defesa, acordos comerciais históricos com a Índia e o Mercosul, as primeiras ações de aplicação contra gigantes tecnológicos americanos sob o Digital Markets Act, e uma mudança geracional no pensamento estratégico alemão.

Contudo, são também incompletas, contraditórias e lentas. A Europa está simultaneamente a reduzir o risco da dependência americana e a aprofundá-la — comprando GNL americano, armas americanas e serviços de cloud americanos a taxas recorde. Como nota um relatório da Carnegie Europe, a Europa vive num "verão de desilusão Trump" — esperando que as coisas melhorem enquanto se prepara, talvez inadequadamente, para que piorem.

A posição de Portugal neste realinhamento é mais interessante do que a sua dimensão poderia sugerir. Com António Costa no Conselho Europeu, Sines a emergir como portal digital-atlântico, a EDP Renováveis enraizada na transição energética americana, e laços históricos que o tornam uma ponte natural para o mundo lusófono, Portugal tem cartas para jogar. A exposição direta relativamente baixa do país às tarifas americanas proporciona espaço de manobra que a Alemanha e a Irlanda não têm. O seu desafio é converter posicionamento geográfico e institucional em vantagem estratégica durável — garantindo que quando o grande desacoplamento da Europa atingir o seu próximo capítulo, Portugal seja um autor e não uma nota de rodapé.