O Bilhete de Ida Sem Regresso

A Anatomia de Uma Concessão de Meio Século. De uma privatização controversa a lucros recorde: a história completa da gestão aeroportuária em Portugal.

Em maio de 2025, a ANA — Aeroportos de Portugal anunciou lucros recorde de 511 milhões de euros e o maior volume de passageiros de sempre: 69,2 milhões de pessoas passaram pelos aeroportos portugueses num único ano — mais do dobro do registado há uma década. No mesmo período, a empresa entregou ao Estado 245 milhões de euros em IRC e distribuiu aos seus acionistas franceses 728 milhões em dividendos em apenas dois anos.

Estes números contam uma história de sucesso comercial inegável — e, simultaneamente, alimentam um debate que não se encerrou: terá o Estado português feito um bom negócio quando vendeu a ANA à francesa Vinci em 2013? Quem beneficia realmente com a gestão privada dos aeroportos? E quem são, afinal, os verdadeiros donos desta infraestrutura crítica?

A Cadeia de Propriedade: Do Balcão ao Fundo Global

A estrutura acionista dos aeroportos portugueses forma uma pirâmide invulgarmente limpa. No primeiro patamar está a ANA — Aeroportos de Portugal, S.A., sediada no Aeroporto Humberto Delgado, com capital social de 200 milhões de euros. A empresa opera dez aeroportos: Lisboa, Porto, Faro e Beja no continente; Ponta Delgada, Horta, Santa Maria e Flores nos Açores; Funchal e Porto Santo na Madeira.

A ANA é 100% detida pela Vinci Airports, SAS, uma subsidiária francesa que gere mais de 70 aeroportos em 14 países — uma rede que inclui Gatwick em Londres, o segundo maior aeroporto britânico. A experiência acumulada nesta carteira global foi um dos argumentos que pesaram na escolha da Vinci como vencedora do concurso de privatização. A Vinci Airports pertence integralmente à Vinci SA — um gigante de infraestruturas cotado na Euronext Paris, membro do índice CAC 40, com capitalização bolsista superior a 78 mil milhões de euros.

Aqui começa a complexidade — e também o que torna este caso interessante do ponto de vista da governação corporativa moderna. A Vinci SA não tem acionista controlador. O maior bloco pertence aos próprios funcionários: cerca de 170 mil trabalhadores e ex-trabalhadores detêm entre 10% e 12% das ações através de programas de participação — um modelo de capitalismo participativo raro a esta escala. O segundo maior acionista é o TCI Fund Management, um hedge fund britânico liderado pelo bilionário Chris Hohn, com aproximadamente 7%. Seguem-se os habituais gigantes passivos americanos — BlackRock (cerca de 5,6%), Vanguard (3,9%) e State Street (2-3%) — cujas posições resultam de fundos de índice que replicam automaticamente o CAC 40 e o Euro Stoxx 50.

Entre os fundos soberanos destaca-se o Qatar Investment Authority, que em 2023 detinha cerca de 2,8% e tem um representante no conselho de administração da Vinci. O fundo petrolífero norueguês (Norges Bank) detém cerca de 1,5% — o que significa que todos os 5,2 milhões de cidadãos noruegueses são, indiretamente, coproprietários dos aeroportos portugueses. É a globalização do capital em estado puro.

A Privatização de 2013: Duas Leituras de Um Negócio

A venda da ANA à Vinci em 2013 continua a gerar interpretações radicalmente diferentes. Os factos básicos não são disputados: a operação foi concluída em dezembro de 2012, no auge do programa de assistência financeira da Troika, pelo governo de Pedro Passos Coelho. O preço anunciado foi de 3,08 mil milhões de euros. A Vinci venceu a competição com uma margem de 600 milhões acima do segundo classificado, a alemã Fraport — um prémio substancial que, na altura, foi interpretado como sinal de confiança no potencial do mercado português.

A Leitura Crítica: Tribunal de Contas

O relatório do Tribunal de Contas, publicado a 5 de janeiro de 2024 após ter sido solicitado pelo Parlamento em 2018, concluiu que a privatização "não salvaguardou o interesse público, devido ao não cumprimento dos seus objetivos." O documento foi aprovado por 5 votos contra 4 — uma divisão invulgar que reflete a complexidade técnica da matéria.

Segundo o TdC, o valor efetivamente transferido ao Estado foi de aproximadamente 1.127 milhões de euros — 71,4 milhões abaixo do acordado. O tribunal argumenta que o Estado cedeu os dividendos de 2012 e absorveu custos financeiros de um empréstimo que a própria ANA contraiu para pagar a taxa de concessão. A auditoria identificou ainda "graves desconformidades e inconsistências" no caderno de encargos.

Numa projeção que gerou controvérsia, o TdC estimou que a divisão de receitas ao longo dos 50 anos de concessão será de 79% para a Vinci contra 21% para o Estado português — um cálculo que os críticos consideram especulativo.

A Leitura Favorável: Os Responsáveis Políticos

Vítor Gaspar, ministro das Finanças à data da privatização, ofereceu uma interpretação diferente em resposta escrita ao Parlamento em dezembro de 2024. Para o ex-governante, os resultados foram "bons para a empresa concessionária e os seus acionistas", mas também para o "tráfego aéreo e de passageiros" e para o "país e a coesão territorial".

Gaspar defendeu que o encaixe obtido — mais de três mil milhões de euros brutos — "excedeu as melhores expectativas" num momento em que Portugal enfrentava uma crise de financiamento severa. O dinheiro contribuiu para a redução da dívida pública e ajudou a cumprir as metas acordadas com a Troika. Reconheceu ter optado pelo "adiamento da partilha de lucros" em favor do encaixe no curto prazo, argumentando que esta estratégia maximizou o valor da venda quando o país mais precisava de liquidez.

"A nossa convicção era de que a taxa de desconto dos investidores privados era demasiado elevada. O adiamento da partilha de lucros permitiu nessas condições maximizar o encaixe."

— Vítor Gaspar, ex-ministro das Finanças

A ANA, por seu lado, rejeitou no contraditório "todas as considerações" sobre alegados abatimentos ao preço, argumentando que o processo seguiu as normas aplicáveis.

O Contexto: Uma Decisão em Tempos de Crise

É impossível avaliar a privatização da ANA sem considerar o momento em que foi realizada. O Memorando de Entendimento assinado com a Troika em maio de 2011 listava explicitamente a ANA como privatização obrigatória, juntamente com a EDP, REN, CTT e TAP. O programa de resgate de 78 mil milhões de euros exigia receitas de privatizações de 5,5 mil milhões até 2013. Portugal não estava a negociar em posição de força.

Os três juízes vencidos no relatório do TdC discordaram sobretudo da metodologia, considerando as conclusões "mal fundamentadas" e as projeções de longo prazo especulativas. João Caiado Guerreiro, advogado especializado em fusões e aquisições, afirmou que o TdC revelou "falta de entendimento de como funcionam estes processos". É um debate que, doze anos depois, permanece em aberto.

Uma Década de Gestão Privada: Os Números

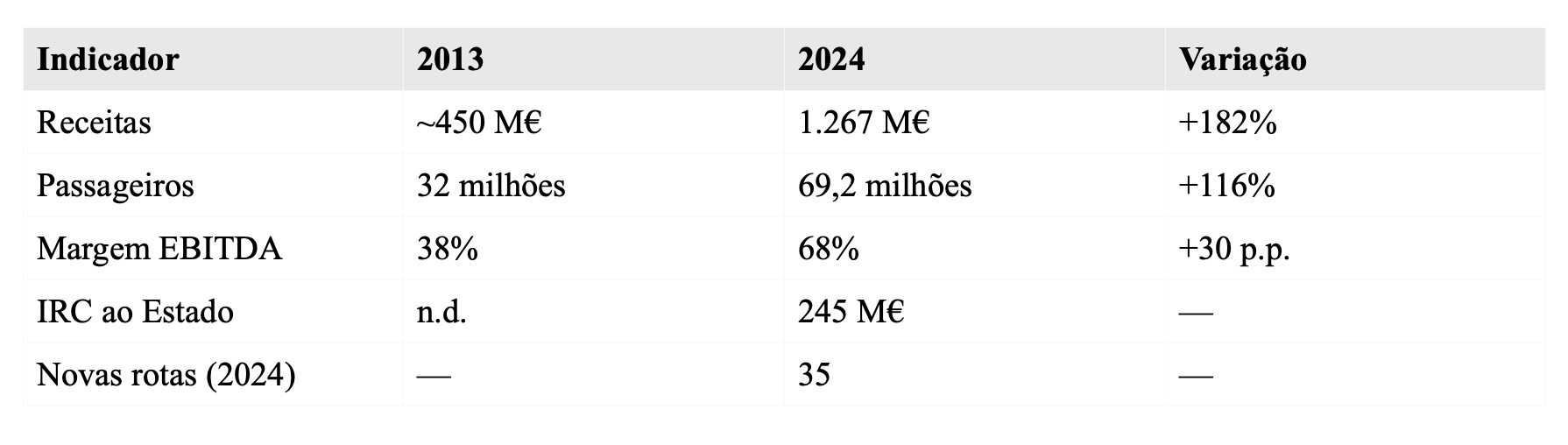

Independentemente das posições sobre a privatização, os resultados operacionais da ANA sob gestão Vinci são expressivos. A receita quase triplicou, de cerca de 450 milhões de euros em 2013 para 1.267 milhões em 2024. O número de passageiros duplicou de 32 para 69,2 milhões — um crescimento que reflete tanto a recuperação pós-pandemia como o boom turístico que transformou Portugal num dos destinos mais procurados da Europa.

A margem EBITDA — o rácio entre lucros operacionais e receitas — passou de 38% em 2013 para 68% em 2024, um dos valores mais elevados do setor aeroportuário europeu. Esta eficiência operacional traduz-se em números concretos para o Estado: em 2024, a ANA pagou 245 milhões de euros em IRC e 15 milhões ao abrigo do mecanismo de partilha de receitas previsto no contrato de concessão.

Evolução da ANA (2013-2024)

A questão que divide opiniões é a alocação dos lucros. Em 2023-2024, a ANA distribuiu 728 milhões de euros em dividendos sobre lucros de aproximadamente 750 milhões. O investimento em infraestruturas em 2024 foi de 105 milhões de euros — um valor que a empresa argumenta ser adequado à fase atual, com grandes projetos como o novo Pier Sul de Lisboa (250 milhões) e a renovação da pista do Porto (53 milhões) em curso.

Thierry Ligonnière, presidente executivo da ANA, afirmou que os resultados "são o reflexo de uma gestão rigorosa e de um modelo de negócio sustentável, capaz de gerar valor para o Estado".

Taxas Aeroportuárias: O Preço da Eficiência

Uma das transformações mais visíveis para quem viaja é a evolução das taxas aeroportuárias. Em 2019, o Aeroporto Humberto Delgado era o segundo mais barato da Europa entre um grupo de 20 aeroportos comparáveis, segundo dados da própria ANA. Apenas Roma-Ciampino tinha tarifas inferiores.

Em 2024, Lisboa subiu para a sétima posição, ultrapassando Madrid-Barajas, Barcelona e Dublin. As subidas foram consecutivas: 12,45% em 2023, 16,98% em 2024 e 2,85% em 2025.

A concessionária argumenta que os aumentos decorrem das fórmulas contratuais — indexadas à inflação europeia e ao rácio de investimento — e que as tarifas "continuam dentro da faixa de valores praticados em aeroportos comparáveis na Europa". Para 2025, a ANA optou por não aumentar taxas nos Açores e na Madeira, concentrando o ajuste apenas em Lisboa.

As companhias aéreas veem a questão de forma diferente. António Moura Portugal, diretor executivo da RENA (associação que representa as transportadoras), declarou que Lisboa já tem "taxas mais caras do que Madrid e Barcelona" — os principais concorrentes ibéricos.

O Futuro: O Novo Aeroporto de Lisboa

O Aeroporto Humberto Delgado está em saturação operacional desde 2016. Cinquenta anos de indecisão — Ota, Margem Sul, Montijo — conduziram finalmente à escolha de Alcochete em maio de 2024, na sequência do relatório da Comissão Técnica Independente. O novo aeroporto, batizado Luís de Camões, terá capacidade inicial para 45 milhões de passageiros numa área cinco vezes maior que a Portela.

A proposta inicial da ANA, entregue em dezembro de 2024, contemplava custos de 8,5 mil milhões de euros, financiamento sem subsídios públicos através de dívida até 7,3 mil milhões, e uma extensão de 30 anos da concessão — passando de 2063 para 2093. O modelo prevê que a Vinci assuma o risco de construção sem garantias estatais, um arranjo que a empresa apresenta como prova de confiança no mercado português.

O governo de Luís Montenegro manifestou "dúvidas substanciais" sobre alguns aspetos do modelo, especialmente quanto aos aumentos de tarifas e à extensão da concessão. Em dezembro de 2025, iniciou formalmente um procedimento de renegociação. A ANA respondeu positivamente, comprometendo-se a apresentar "uma proposta mais realista e adaptada às necessidades atuais e com custo menor".

O cronograma atual prevê a abertura do novo aeroporto para meados de 2037, podendo ser antecipada para 2036. Até lá, a ANA comprometeu-se a investir 250 milhões no novo Pier Sul de Lisboa para acomodar o crescimento da procura.

O Modelo Português no Contexto Europeu

A comparação internacional revela que Portugal optou por um modelo de gestão aeroportuária distinto da maioria dos seus vizinhos. Em Espanha, a AENA gere 46 aeroportos sob um modelo misto: 51% nas mãos do Estado e 49% cotados em bolsa. Na Holanda, o Schiphol é 70% público. Em França, o Groupe ADP mantém 50,6% estatal.

O Tribunal de Contas sublinhou que, em 2010, dos 306 aeroportos da União Europeia, 237 (77%) eram geridos por entidades públicas, 43 (14%) por entidades com capital misto e apenas 26 (9%) por privados. Portugal, Chipre, Hungria e Eslovénia eram os únicos países com todos os aeroportos em gestão privada.

Cada modelo tem os seus defensores. Os proponentes da gestão privada argumentam que a eficiência operacional — refletida na margem EBITDA de 68% da ANA — beneficia tanto acionistas como utilizadores através de reinvestimento contínuo. Os críticos contrapõem que infraestruturas estratégicas devem permanecer sob controlo público para garantir que os lucros são reinvestidos no país.

Quem São, Afinal, os Donos?

A resposta à pergunta "quem controla os aeroportos portugueses" é mais complexa do que parece. Não existe um proprietário único ou família controladora. A cadeia de propriedade termina numa multiplicidade de beneficiários: trabalhadores franceses da Vinci que acumularam ações ao longo de décadas; fundos de pensões americanos cujas carteiras incluem ETFs que replicam índices europeus; cidadãos noruegueses cujo fundo petrolífero investe globalmente; investidores qataris que diversificam a riqueza do gás natural.

É a arquitetura típica do capitalismo global contemporâneo — onde a propriedade se dispersa por milhões de pequenos investidores através de intermediários financeiros. O mesmo padrão repete-se em empresas portuguesas como a EDP, a Galp ou a Jerónimo Martins, todas com participações significativas de gestores de ativos globais como a BlackRock e a Vanguard.

Com a concessão a expirar em 2063 — ou 2093, se a extensão for aprovada —, os aeroportos portugueses permanecerão sob gestão privada durante décadas. Se isso representa um bom negócio para Portugal depende de como se pesam os diferentes fatores: o encaixe inicial que ajudou a enfrentar a crise da Troika; os impostos e partilha de receitas que o Estado recebe anualmente; os dividendos que fluem para acionistas estrangeiros; os investimentos em infraestrutura; a evolução das taxas para passageiros e companhias aéreas.

É um balanço que cada português pode fazer — e que continuará a alimentar o debate público enquanto os aviões não pararem de aterrar na Portela.

Fontes e Referências

Documentos Oficiais

• Tribunal de Contas — Relatório de Auditoria 16/2023: Privatização da ANA

• ANA Aeroportos de Portugal — Relatório de Gestão e Contas 2024

• Vinci SA — Universal Registration Document 2023

Cobertura Jornalística

• ECO — "Tribunal de Contas diz que privatização da ANA lesou o Estado" (janeiro 2024)

• Observador — "Privatização teve bons resultados, defende Vítor Gaspar" (dezembro 2024)

• Observador — "ANA distribuiu 728 milhões de euros em dividendos" (maio 2025)

• CNN Portugal — "Privatização gera alta tensão entre Parlamento e TdC" (setembro 2024)

• Renascença — "Governo começa negociações sobre novo aeroporto" (dezembro 2025)

Contexto

Este artigo faz parte da série "Os Donos Invisíveis", que investiga a estrutura de propriedade das principais empresas e infraestruturas portuguesas. A análise anterior, "Quem Controla as Empresas Portuguesas Sem Nunca Aparecer", examinou o papel da BlackRock, Vanguard e outros gestores de ativos globais nas cotadas do PSI, demonstrando como os mesmos investidores institucionais detêm participações em empresas de setores distintos como energia, retalho e telecomunicações.

Este artigo foi produzido pela equipa editorial do Owner.pt, que não recebe financiamento das empresas ou entidades mencionadas. A ANA Aeroportos de Portugal, a Vinci SA e o Tribunal de Contas têm direito de resposta que será publicado integralmente se solicitado.

Para contactos: editorial@owner.pt