Dois Mil Milhões de Consumidores. O Acordo UE-Índia e a Nova Aritmética do Comércio Português

Após 19 anos de negociações interrompidas, a União Europeia e a Índia concluíram o maior acordo comercial de sempre entre as duas economias. Para Portugal, o pacto abre oportunidades concretas em setores onde o país é competitivo globalmente — vinho, azeite, cortiça e componentes automóveis — mas exige preparação estratégica num mercado complexo e distante. Esta análise examina o que o acordo realmente contém, quem ganha e quem perde, e o que as empresas portuguesas precisam de saber antes da entrada em vigor prevista para 2027.

O Anúncio

A 27 de janeiro de 2026, numa cerimónia em Nova Deli, a Presidente da Comissão Europeia, Ursula von der Leyen, e o Primeiro-Ministro indiano, Narendra Modi, formalizaram a conclusão das negociações do Acordo de Comércio Livre UE-Índia. Modi classificou o pacto como a "mãe de todos os acordos" — uma expressão que rapidamente se tornou manchete global, mas que merece escrutínio além da retórica.

Os números de base são impressionantes. O acordo une duas economias que representam, combinadas, cerca de 25% do PIB mundial e quase dois mil milhões de consumidores. A Comissão Europeia estima que os exportadores europeus pouparão aproximadamente €4 mil milhões anuais em direitos aduaneiros quando o acordo estiver plenamente implementado. A eliminação ou redução de tarifas abrangerá mais de 90% do comércio bilateral de bens.

Contudo, a dimensão do acordo não deve obscurecer a sua complexidade. As negociações, formalmente lançadas a 28 de junho de 2007, estagnaram em 2013 após 15 rondas infrutíferas, foram retomadas em maio de 2021, e só agora chegaram a bom porto — um percurso de 19 anos que reflete divergências profundas sobre tarifas agrícolas, propriedade intelectual e acesso a serviços. O facto de ter sido concluído agora, e não há uma década, diz tanto sobre geopolítica como sobre comércio.

Por Que Agora: A Geopolítica Por Detrás das Tarifas

As razões técnicas do impasse original — divergências sobre tarifas em automóveis, proteção de patentes farmacêuticas que afetam os genéricos indianos, acesso ao mercado de serviços profissionais — persistiram durante anos sem solução aparente. O que mudou foi o contexto estratégico global.

Em abril e outubro de 2025, a China impôs controlos de exportação sobre terras raras e minerais críticos, expondo a vulnerabilidade europeia: a UE importa 98% dos seus ímanes permanentes da China. Simultaneamente, a administração Trump intensificou a retórica protecionista, com tarifas que chegaram a atingir 50% sobre produtos indianos. Para Bruxelas e Nova Deli, a urgência de diversificar parceiros comerciais tornou-se inescapável.

A Comissão Europeia necessitava de demonstrar capacidade de entregar acordos comerciais significativos como parte da agenda de "autonomia estratégica" da UE — um conceito que ganhou substância após as perturbações nas cadeias de abastecimento durante a pandemia e a guerra na Ucrânia. A Índia, por seu lado, procurava reduzir a dependência do mercado americano e equilibrar um défice comercial de $94 mil milhões com a China em 2024.

O European Policy Centre, num relatório publicado dias após o anúncio, argumenta que "a geopolítica, não apenas o comércio, selou finalmente o acordo UE-Índia." Os líderes da UE assistiram às celebrações do Dia da República da Índia a 26 de janeiro — um gesto diplomático invulgar que sublinhou a dimensão política do pacto. As negociações foram literalmente concluídas na véspera da assinatura.

O Que o Acordo Contém — e o Que Deixa de Fora

A arquitetura do acordo é abrangente mas estrategicamente seletiva. Segundo a ficha técnica oficial da Comissão Europeia, a UE ganha acesso a 96,6% das exportações de bens para a Índia com tarifas eliminadas ou substancialmente reduzidas. Do lado indiano, têxteis, couro, produtos marinhos e pedras preciosas acedem ao mercado europeu sem qualquer direito aduaneiro de forma imediata.

As reduções tarifárias mais significativas para a Europa concentram-se em três categorias:

Automóveis: As tarifas indianas caem de 110% para 10% ao longo de cinco anos, limitadas a uma quota de 250.000 veículos anuais. Para veículos de luxo (acima de €60.000), a redução é mais gradual. A Alemanha, com a BMW, Mercedes e Volkswagen, é a principal beneficiária, mas fabricantes de componentes de toda a Europa — incluindo Portugal — ganham acesso indireto.

Vinhos e bebidas espirituosas: As tarifas passam de 150% para 20-40% ao longo de sete anos. A França e a Itália celebraram o resultado, mas Portugal — quinto maior exportador mundial de vinho — tem aqui uma oportunidade significativa num mercado onde a procura por vinhos de qualidade cresce a dois dígitos anuais.

Azeite: As tarifas caem de 45% para zero. Espanha, maior produtor mundial, e Portugal, quarto maior exportador, são os principais beneficiários. É a eliminação tarifária mais completa entre os produtos agroalimentares.

Os setores sensíveis permaneceram protegidos por ambas as partes. A Índia recusou qualquer concessão em lacticínios, arroz, trigo, milho e leguminosas — setores que sustentam centenas de milhões de pequenos agricultores e constituem linhas vermelhas políticas para qualquer governo indiano. A UE, por seu lado, manteve proteções sobre carne bovina, açúcar, etanol e frango. Esta exclusão mútua de produtos agrícolas politicamente sensíveis ajuda a explicar por que o acordo poderá evitar os escolhos de ratificação que atormentaram o acordo UE-Mercosul durante anos.

A Componente de Serviços

Para além dos bens, o acordo abre 144 subsetores de serviços da UE ao mercado indiano, incluindo tecnologias de informação, serviços profissionais, educação e serviços financeiros. A UE obtém acesso a 102 subsetores indianos. Para empresas de consultoria, engenharia e tecnologia portuguesas, isto representa uma porta de entrada num mercado de serviços em rápida expansão.

O capítulo sobre comércio digital integra a maioria das regras da Iniciativa Conjunta de Comércio Eletrónico da OMC — notavelmente, a Índia não é membro dessa iniciativa. O acordo estabelece regras sobre proteção de código-fonte, proteção do consumidor online, prevenção de spam e fluxos de dados transfronteiriços. Para startups tecnológicas portuguesas com ambições de internacionalização, estas disposições oferecem maior previsibilidade jurídica.

Mobilidade de Profissionais

Um elemento frequentemente subestimado é o capítulo sobre mobilidade. O acordo facilita a entrada de profissionais indianos na UE — incluindo estudantes com direito a trabalho pós-graduação — em troca de acesso simplificado para prestadores de serviços europeus na Índia. Portugal, com o seu ecossistema de ensino superior em expansão e programas como o Portugal Startup Visa, pode beneficiar deste fluxo bidirecional de talento qualificado.

O Que Muda Para Portugal

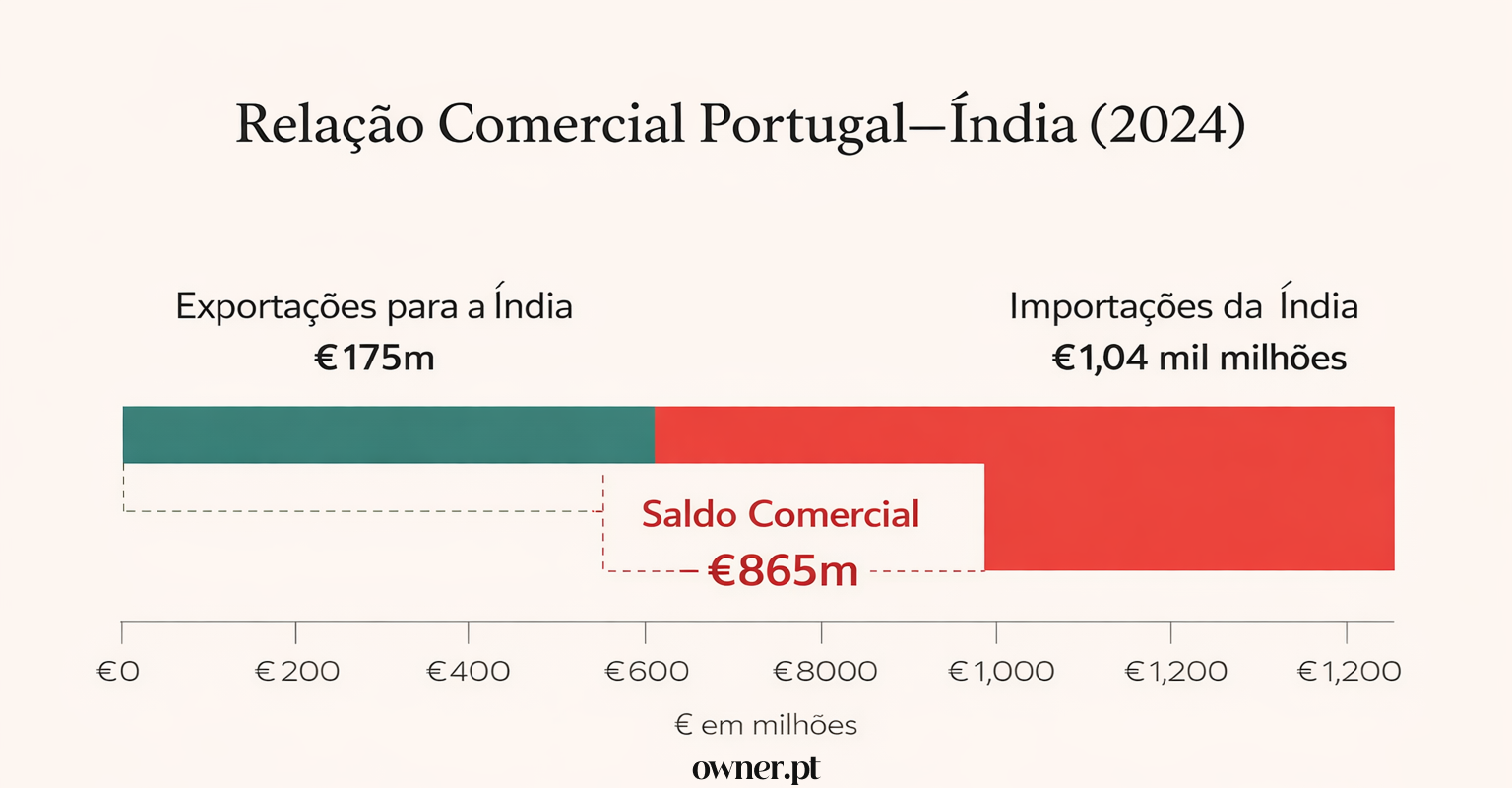

A relação comercial atual entre Portugal e a Índia é marcadamente assimétrica e subdesenvolvida. Segundo dados da AICEP, Portugal exportou €175 milhões para a Índia em 2024, enquanto importou €1,04 mil milhões — um défice de aproximadamente €865 milhões. A Índia representa apenas 0,23% das exportações portuguesas totais, um valor desproporcionalmente baixo para a quinta maior economia mundial.

Esta limitada exposição mascara, contudo, um potencial de crescimento considerável em setores específicos onde Portugal possui vantagens competitivas globais. A Confederação Empresarial de Portugal (CIP) classificou o acordo como "relevante para a economia nacional", sublinhando as oportunidades para "diversificar mercados de exportação, reduzir dependências excessivas de parceiros tradicionais e reforçar a presença de empresas portuguesas em economias de elevado crescimento."

Vinho: A Oportunidade Mais Imediata

Portugal é o quinto maior exportador mundial de vinho, com uma indústria que representa cerca de 2% das exportações nacionais. A redução das tarifas indianas de 150% para 20-30% ao longo de sete anos torna os vinhos portugueses subitamente competitivos num mercado com uma classe média emergente de centenas de milhões de consumidores.

O Vinho do Porto e o Vinho Verde beneficiam especificamente de proteção como Indicações Geográficas reconhecidas no acordo — uma proteção jurídica que impede imitações e valoriza a autenticidade. A Sogrape Vinhos, a maior empresa vinícola portuguesa com marcas como Mateus, Sandeman e Casa Ferreirinha, já tem presença significativa na Ásia e capacidade para expandir para o mercado indiano. Produtores mais pequenos do Douro, Alentejo e Dão podem beneficiar se investirem em estratégias de entrada conjuntas.

A questão-chave para o setor vinícola português não é se as tarifas irão baixar — isso está garantido — mas se os produtores conseguirão posicionar-se antes que os concorrentes franceses, italianos e espanhóis capturem as prateleiras das cadeias de distribuição indianas em expansão.

Azeite: Eliminação Total de Tarifas

O caso do azeite é ainda mais direto: as tarifas passam de 45% para zero. Portugal, quarto maior exportador mundial com 98% da produção classificada como Virgem ou Extra Virgem — a percentagem mais alta globalmente —, está posicionado para capturar quota de mercado significativa num país onde o consumo de azeite cresce a par da urbanização e da ocidentalização de hábitos alimentares.

Produtores como a Herdade do Esporão e a Sovena (marca Oliveira da Serra) já exportam 60-80% da sua produção e têm capacidade para adicionar o mercado indiano à sua carteira. A vantagem portuguesa reside na qualidade certificada e na capacidade de produção — fatores que a Espanha, o maior produtor mundial, também possui, mas onde Portugal pode competir em segmentos premium.

Cortiça: Um Beneficiário Indireto

Portugal produz metade da cortiça comercial mundial e detém 59,4% das exportações globais, avaliadas em $1,2 mil milhões anuais. A Corticeira Amorim, líder mundial no setor, beneficiará indiretamente do acordo à medida que a redução das tarifas sobre o vinho estimular o consumo de vinhos de qualidade que utilizam rolhas de cortiça natural.

A análise de mercado do Observatory of Economic Complexity identifica um "gap de exportação" de $722.000 entre o potencial e a realidade das exportações portuguesas de cortiça para a Índia — sugerindo procura não satisfeita. À medida que o mercado vinícola indiano se desenvolve, este gap tende a ampliar-se, criando oportunidades para produtos de cortiça além das rolhas: revestimentos, isolamentos e materiais de design.

Componentes Automóveis: A Aposta de Escala

O setor de componentes automóveis representa 11% das exportações portuguesas totais e gera €33,7 mil milhões em volume de negócios. A região Norte concentra 36% das exportações do setor, com mais de 220 empresas fornecedoras especializadas em baterias, vidros, moldes plásticos, interiores, pneus, cabos e componentes eletrónicos.

As barreiras tarifárias indianas sobre componentes automóveis — que atingiam 16,5-22% — serão progressivamente eliminadas ao longo de 5-10 anos. Isto cria uma janela para fornecedores portugueses estabelecerem relações com fabricantes indianos (Tata Motors, Mahindra) e europeus com operações no subcontinente (Volkswagen, BMW). Empresas como a SODECIA (Maia) e a AZ Auto (Porto), que fornecem peças de precisão a OEMs globais, possuem a experiência técnica necessária.

A presença em Portugal de centros de desenvolvimento da BMW (Critical Techworks), Mercedes e Bosch confere credibilidade ao ecossistema nacional e pode facilitar a integração de fornecedores portugueses em cadeias de valor que se estendem até à Índia. A questão é se as PME do setor terão escala e capacidade financeira para investir num mercado distante e complexo.

As Vozes Críticas

O otimismo oficial encontra contraponto em críticas substantivas de múltiplas direções. Examinar estas objeções é essencial para uma avaliação realista das oportunidades e riscos.

A Questão dos Direitos Laborais

A Confederação Europeia de Sindicatos (ETUC) expressou preocupação significativa com a ausência de mecanismos de execução robustos no capítulo de Comércio e Desenvolvimento Sustentável. A Índia não ratificou convenções fundamentais da Organização Internacional do Trabalho sobre liberdade de associação e negociação coletiva — duas das oito convenções consideradas "fundamentais" pela OIT.

O EU Observer nota que "negociar um acordo comercial que ignora estas realidades seria míope e profundamente prejudicial." A UE inseriu compromissos genéricos sobre normas laborais no acordo, mas sem mecanismos sancionatórios comparáveis aos existentes em acordos como o USMCA (entre EUA, México e Canadá). Esta é uma crítica que os proponentes do acordo terão de responder durante o processo de ratificação parlamentar.

Críticas na Índia

Do lado indiano, a oposição política não ficou silenciosa. Jairam Ramesh, líder do Congresso Nacional Indiano, classificou o acordo como "enormemente exagerado", argumentando que ao reduzir tarifas em mais de 96% das exportações da UE para a Índia, as importações europeias poderão duplicar, representando "a maior abertura comercial que a Índia concedeu a qualquer parceiro."

Uma crítica mais técnica centra-se no CBAM — o Mecanismo de Ajustamento Carbónico Fronteiriço da UE. Os exportadores indianos de aço, alumínio e cimento enfrentarão encargos de carbono que podem anular parcialmente as poupanças tarifárias obtidas no acordo. A Índia não conseguiu isenções do CBAM, uma concessão que setores industriais indianos consideravam essencial.

O Ceticismo dos Economistas

Os economistas comerciais dividem-se quanto ao impacto real do acordo. O Atlantic Council aconselha cautela, notando que "os observadores não devem precipitar-se em conclusões sobre o acordo redirecionar o comércio global, acelerar a integração económica, ou impulsionar o crescimento económico. No final, o ALC Índia-UE pode ter apenas um impacto modesto."

O Kiel Institute for the World Economy, num policy brief de janeiro de 2026, apresenta projeções mais otimistas mas contextualizadas: estima ganhos de 0,13% no valor acrescentado real da UE (aproximadamente €22 mil milhões anuais) e uma redução de 5-9% nas exportações chinesas para a Índia. A Alemanha, segundo o instituto, será a principal beneficiária europeia, seguida de França e Itália. Portugal não figura entre os principais ganhadores em termos absolutos, mas pode beneficiar proporcionalmente nos seus setores de especialização.

A Reação Americana

A reação de Washington foi notavelmente negativa. O Secretário do Tesouro Scott Bessent classificou o acordo como "muito dececionante", vendo-o como um enfraquecimento da alavancagem americana sobre ambos os parceiros. O Representante Comercial Jamieson Greer foi mais direto: "Penso que a Índia sai a ganhar... têm mão-de-obra barata. E parece que a UE está a duplicar a aposta na globalização."

Apenas seis dias depois do anúncio UE-Índia, Trump anunciou um acordo comercial EUA-Índia — uma coincidência temporal que sugere que o acordo europeu acelerou as negociações americanas. Para a Índia, esta dinâmica competitiva entre potências é precisamente o resultado desejado: diversificar opções e não depender excessivamente de nenhum parceiro.

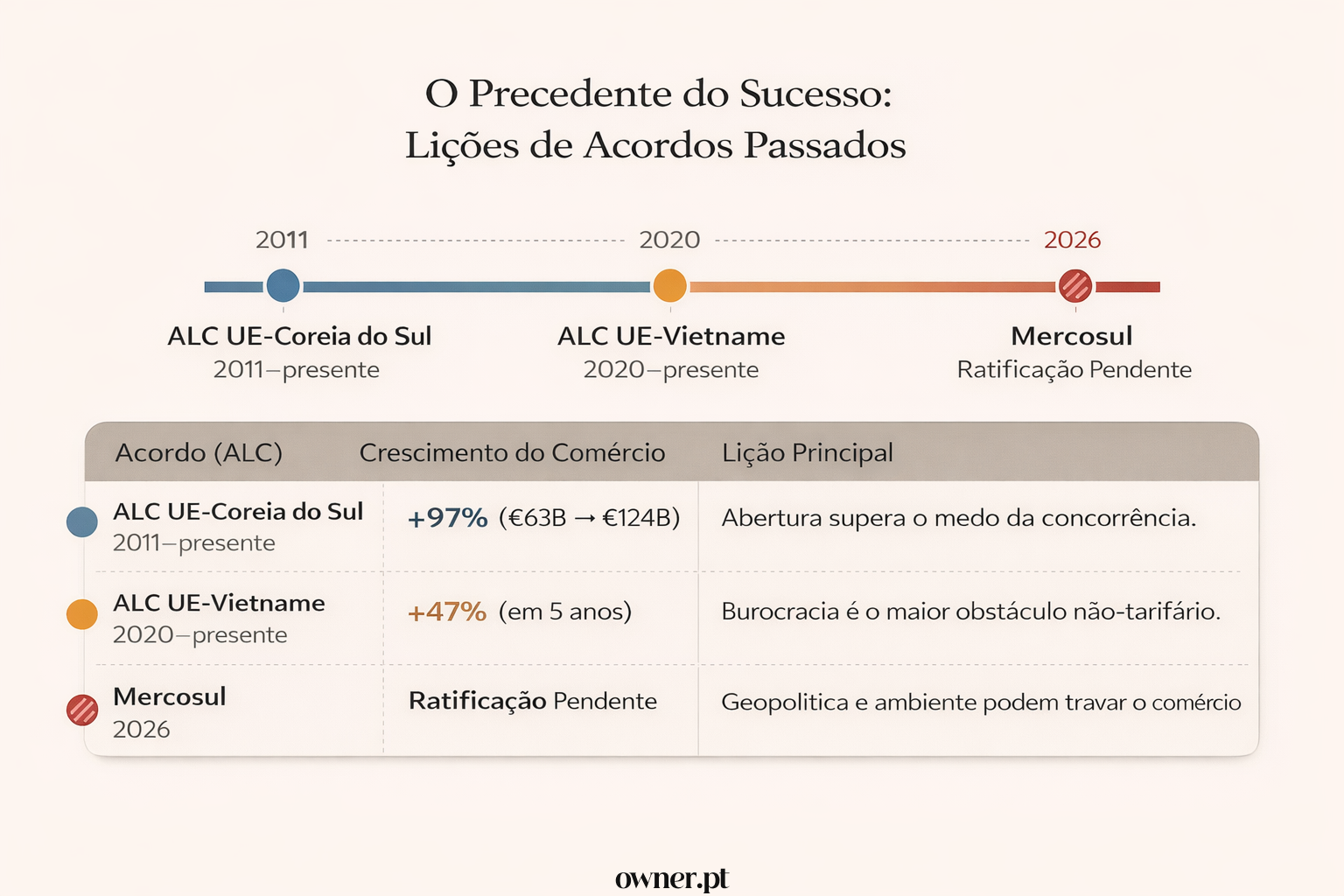

Lições de Acordos Anteriores

A experiência de acordos comerciais anteriores da UE oferece indicadores valiosos — tanto sobre oportunidades como sobre armadilhas.

O ALC UE-Coreia do Sul, em vigor desde 2011, viu o comércio bilateral quase duplicar (de €63 mil milhões para €124 mil milhões), com as exportações automóveis da UE para a Coreia a aumentarem substancialmente — contrariando os receios iniciais de alguns fabricantes europeus que temiam a concorrência coreana. O acordo demonstrou que a eliminação de tarifas pode beneficiar ambas as partes quando existe complementaridade industrial.

O ALC UE-Vietname, em vigor desde 2020, produziu um aumento de 47% no comércio total em cinco anos, embora com desafios de implementação significativos relacionados com procedimentos aduaneiros complexos e requisitos de certificação. A lição para empresas que pretendem entrar no mercado indiano: a eliminação de tarifas é necessária mas não suficiente; as barreiras não-tarifárias persistem.

O caso UE-Mercosul oferece um aviso. Apesar de concluído em 2019, o acordo só foi assinado em janeiro de 2026 devido à oposição de agricultores franceses e preocupações ambientais sobre a desflorestação da Amazónia. A ausência de controvérsias ambientais comparáveis no caso indiano — e a decisão de negociar a proteção de investimentos separadamente — pode facilitar a ratificação, mas o Parlamento Europeu ainda precisa de votar, e grupos de interesse europeus podem levantar objeções.

O Que as Empresas Portuguesas Devem Considerar

A entrada em vigor do acordo está prevista para o início de 2027, após verificação legal, tradução, aprovação do Conselho Europeu e consentimento do Parlamento Europeu. Resta menos de um ano para preparar a abordagem ao mercado.

Calendário de Implementação

A eliminação tarifária será faseada ao longo de até 10 anos para alguns produtos. Químicos, cerâmicas e embarcações beneficiam de eliminação imediata; maquinaria vê 50% de eliminação à entrada; automóveis, vinhos e farmacêuticos seguem fases de 5-7 anos; alguns plásticos e peças automóveis estendem-se a 10 anos. As empresas devem planear em conformidade com estes calendários diferenciados.

Recursos Disponíveis

A AICEP tem uma missão comercial programada para Nova Deli — uma oportunidade imediata para prospeção de mercado e estabelecimento de contactos. A agência oferece estudos de mercado, identificação de parceiros locais e apoio logístico para empresas que pretendam explorar o mercado indiano.

O India-Portugal Startup Hub, uma iniciativa bilateral lançada em 2023, facilita conexões entre ecossistemas de inovação dos dois países. Para startups tecnológicas portuguesas, este canal pode ser mais relevante do que os mecanismos tradicionais de promoção de exportações.

Desafios a Antecipar

O mercado indiano apresenta complexidades que a eliminação de tarifas não resolve. As Ordens de Controlo de Qualidade indianas — requisitos de certificação específicos para múltiplas categorias de produtos — continuarão a criar fricção e a exigir adaptação. Os padrões sanitários e fitossanitários da UE permanecem inalterados, o que pode dificultar importações de certos produtos indianos. Os tempos de transporte marítimo de 15-25 dias adicionam complexidade logística e custos de capital de giro.

As diferenças culturais e de práticas empresariais requerem adaptação. O modelo de negociação indiano, a importância das relações pessoais, e a fragmentação dos canais de distribuição são fatores que empresas portuguesas — habituadas a mercados europeus — terão de aprender a navegar. A presença de um parceiro local fiável é frequentemente condição necessária para o sucesso.

Lisboa Como Porta de Entrada Para a Europa

O posicionamento inverso também merece atenção estratégica. Portugal oferece características atrativas para empresas indianas que procuram estabelecer operações europeias: o fuso horário GMT permite sobreposição gerível tanto com a Índia como com os EUA; a comunidade empresarial é multilingue com elevada proficiência em inglês; e Lisboa alberga um ecossistema de startups vibrante com sete unicórnios portugueses.

O programa Portugal Startup Visa oferece autorização de residência de dois anos para empreendedores não-UE que estabeleçam negócios inovadores, com caminho para cidadania após cinco anos. O acordo UE-Índia, ao facilitar a mobilidade de profissionais, pode aumentar o fluxo de talento indiano para Portugal — uma vantagem competitiva para empresas que procuram escalar operações tecnológicas.

O Balanço

O Acordo de Comércio Livre UE-Índia não é uma panaceia. Barreiras não-tarifárias persistirão, a implementação será gradual, e a concorrência de outros Estados-membros da UE será intensa. O CBAM imporá custos a exportadores indianos de produtos intensivos em carbono. As críticas sobre direitos laborais e mecanismos de execução são substanciais e merecem acompanhamento. A distância geográfica e cultural continua a ser uma realidade que nenhum acordo comercial elimina.

Contudo, num ambiente global onde as tarifas americanas atingem 50% e a fiabilidade das cadeias de fornecimento chinesas é questionada, este acordo oferece algo cada vez mais valioso: previsibilidade. Como nota o Kiel Institute, "os benefícios estruturais persistem independentemente das mudanças de política americana, tornando este acordo comercial uma parceria de longo prazo, não uma cobertura temporária."

Para Portugal, com a sua economia aberta e dependência de mercados externos, a questão relevante não é se este acordo é perfeito — claramente não é —, mas se as empresas portuguesas estarão preparadas para capturar as oportunidades quando as tarifas começarem efetivamente a cair. Os setores do vinho, azeite, cortiça e componentes automóveis têm vantagens competitivas reais. A capacidade de as converter em quota de mercado dependerá de estratégia, investimento e timing.

A janela está aberta. A entrada em vigor em 2027 significa que resta menos de um ano para preparar a abordagem ao mercado, identificar parceiros, adaptar produtos às preferências locais e construir as relações que, na Índia, são frequentemente pré-condição para qualquer transação comercial. As empresas que começarem agora terão vantagem sobre as que esperarem pelo momento "perfeito" que raramente chega.

O acordo UE-Índia representa uma aposta europeia na diversificação de parceiros comerciais e na construção de alternativas à dependência de mercados voláteis. Portugal pode beneficiar desta aposta — mas apenas se a tratar como oportunidade de negócio concreta, não como manchete distante.

Este artigo foi produzido pela equipa editorial do Owner.pt. Não recebemos financiamento das empresas ou entidades mencionadas. A Comissão Europeia, o Governo da Índia, a CIP, a AICEP, a Sogrape, a Corticeira Amorim e demais organizações referidas têm direito de resposta que será publicado integralmente se solicitado.

Para contactos: editorial@owner.pt